主页 > imtoken钱包苹果手机下载 > 中美贸易谈判后,人民币会升值还是贬值?

中美贸易谈判后,人民币会升值还是贬值?

中美贸易谈判取得阶段性成果,特朗普也宣布推迟加征关税的计划。这对于陷入贸易战漩涡的两国企业来说是个好消息。近日,人们纷纷来到微信后台咨询。中美贸易谈判后,人民币将何去何从?

这是一个引起很多关注的问题,但坦率地说,我没有确切的答案。按理说,中美贸易谈判取得阶段性成果,对中国有利,人民币应该升值;靴子落地了。根据“买预期卖事实”的原则,人民币应该贬值。这种逻辑推演可以循环进行。

作者认为,对未来的预测,很大程度上依赖于对过去类似经验的归纳总结。但是这么大规模的贸易战,我们还是第一次体验,没有好的经验可以借鉴。幸运的是,我们的邻国日本在 30 多年前就有过类似的经历,这为我们提供了一个很好的观察样本。

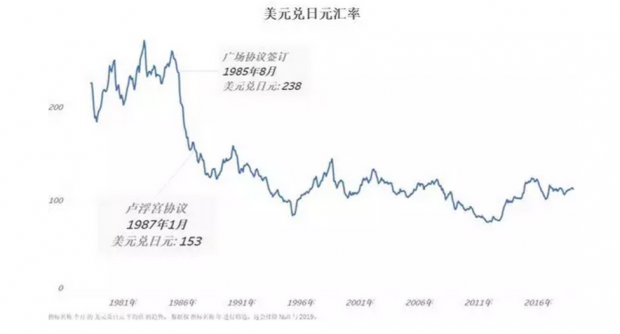

1985年9月22日,法国、德国、日本、英国和美国签署了广场协议,随后日元开始迅速升值。美元兑日元的月平均汇率从 1985 年 8 月的 238 上升到 1987 年 1 月签署《卢浮宫协定》时的 153 左右。

那么直接照搬日本1985年的经验,能不能断定中美贸易谈判后,人民币会大幅升值?显然不能刻舟求剑。我们需要同时观察中日经济基本面的比较。

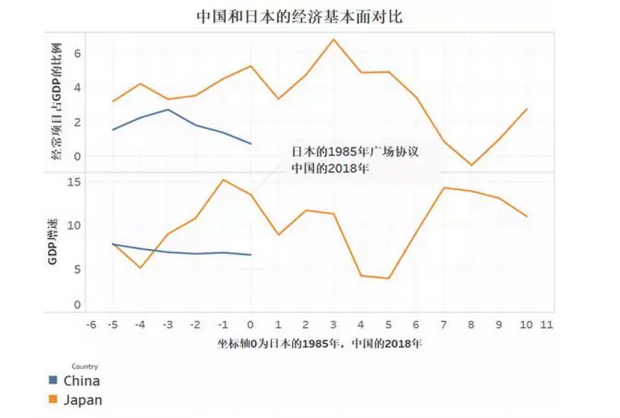

下图中横坐标为0,代表日本的1985年,我们的2018年,我们来看看中日贸易协定前后的经济指标对比。

从下图可以看出,在广场协议之前,日本的经济表现非常强劲,GDP增长率从1981年的5.1%增加到1984年的15.2 %。经常账户盈余占 GDP 的百分比也从 1980 年的 3.81% 增加到 1985 年的 5.23%。

但再看看我们,我们的 GDP 增长率仍在继续下降。 2018年中国GDP增速6.6%,经常项目顺差占GDP比重0.7%,无论从绝对水平还是增长趋势来看,都与日本完全不同在广场协议之前。

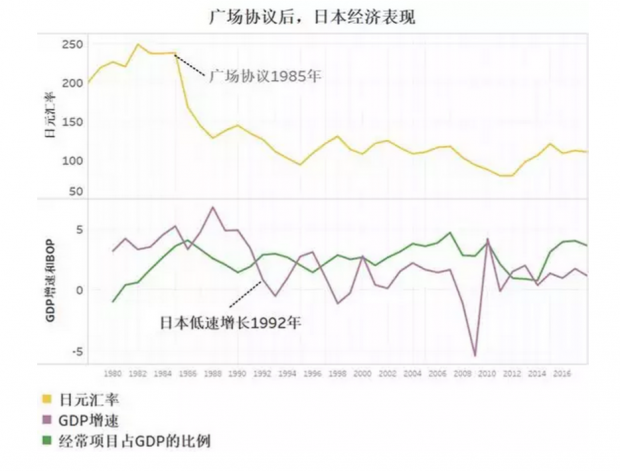

所以我们在分析广场协议之前的日本时,一定要搞清楚它的背景,也就是广场协议之前,日本的经济基本面是非常强劲的。即使在 1985 年广场协议和日元大幅升值之后,日本的经常账户盈余占 GDP 的百分比仍然在 1988 年达到了 6.8% 的新高,日本的 GDP 增长率也达到了 1< @1.3% 高。

因此,通过简单的分析,我们认为广场协议后日元的升值不仅仅是因为协议的签署,而是因为日本经济基本面强劲,日元本身具有内在的欣赏生命的动力。这是我们的第一个启示。

让我们再次讨论第二个问题。让我们看看下面的图片。 1985年广场协议后,日元升值后,日本经济依然表现良好。日本经济陷入长期低增长。之后,两者之间是否存在因果关系?

我们先来看看广场协议前后,日本政府还出台了哪些政策?

1984年4月,日本发表《金融自由化与日本国际化的现状与展望》一文,主要措施是取消利率限制、银行限制、外汇管制,建立开放的政府债券市场,鼓励金融创新。

从 1986 年到 1988 年人民币兑换美元升值好还是贬值好,日本实施了税制改革,每年减税 2.4 万亿日元。

1986年9月,日本政府提出一揽子3.6万亿日元刺激内需。从1986年到1989年,日本中央政府共发行了9.8万亿日元的债券,地方政府共发行了3.6万亿日元。

1987年至1989年4月,日本西藏省为拉动内需,鼓励消费和投资,实行低利率政策,官方贴现率维持在2.5%的低位.

日本政府也出台了其他政策,我们就不一一列举了。也就是说,在广场协议前后,日本还采取了货币自由化、减税、加大财政刺激、低利率等“三宽松”政策。日本的资产泡沫。

那么问题来了,日本政府为何急于推出“三宽松”政策?有一种说法,日本用宽松的货币政策来减缓升值速度;另一种观点认为,日本通过拉动内需来对冲升值带来的出口压力;但笔者认为,最重要的原因可能是因为这是美国人所要求的。

扩大开放、金融自由化、宽松的货币、宽松的金融、宽松的信贷,都写在了日本的“广场协议”任务清单上。我们在上一篇《广场协议的五国,为什么只有日本是“受伤最严重”》中已经分析过了,这里不再赘述。

除了汇率,我们在贸易谈判中也要密切关注金融市场开放和自由化的相关规定,避免金融市场快速自由化带来的资产泡沫。这是我们的第二个启示。

由于金融市场与实体经济存在本质区别,金融资产缺乏及时有效的“均值回归”反馈机制。例如,如果一件衬衫价格过高,销售额将立即下降。但是衬衫公司的股票,只要还有人买,价格就会一直上涨。尤其是金融资产的上涨,往往伴随着大量的杠杆。一旦泡沫破灭,负面影响极其巨大。

回到文章的主题,中美贸易谈判后,人民币会涨还是跌?首先,笔者认为人民币大幅升值的可能性不大,无论是被动还是主动。与广场协议时的日本不同,我们的经济基本面仍在触底人民币兑换美元升值好还是贬值好,经常账户表现不佳。如果强行升值,就会消耗外汇储备,损害出口。即使美国提出这样的要求,我们也不希望它同意。

因此,虽然汇率是这次中美贸易谈判的重要议题,但结果不应该像33年前的日元那样。美国的要求之一可能是进一步提高人民币汇率的市场化和透明度。从这个角度来说,应该对购汇和售汇一视同仁,所以预计将取消购汇方向的远期准备金。

第二,可能要求人民币不能竞争性人为贬值。但贬值是人为的还是市场驱动的,其实更难判断。这一估计是未来进一步磋商的关键议题。所以在磋商结果尚未取得成果的情况下,人民币在窄幅区间内与美元“软钉住”或许是更好的策略。

人民币会不会大幅贬值?这也取决于我们经常账户的表现。 2019年1月国际货物和服务贸易数据刚刚发布。 1月份货物和服务贸易顺差233亿美元,明显好于去年1月份的24亿美元。这主要是由于商品顺差460亿美元,明显好于去年1月的242亿美元。服务业的差旅逆差为 210 亿美元,也略高于去年 1 月的 189 亿美元。

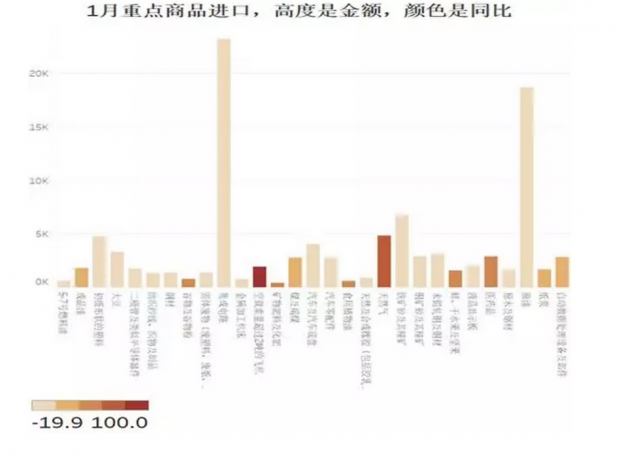

也就是说,今年1月份,货物贸易顺差的改善是经常项目顺差改善的主要原因。我们来看看1月份全国进口重点商品价值表(美元价值)。下图中,柱高为1月份进口金额,柱颜色为同比进口金额。

明显,1月份我国两大进口主导产品集成电路进口量同比下降9.7%,进口额同比下降7.6% - 同比;原油,进口量同比增长5.1%,进口额同比下降2.4%。也就是说,1月份货物顺差的改善一方面是由于原油价格的下跌,另一方面是集成电路的本地化替代。芯片需求下降,具体原因尚不清楚。

当然,1月份的国际收支数据有春节期间的干扰因素,我们还要继续跟踪。

综上所述,贸易谈判策略和国际收支基本面均支持人民币区间震荡的特点。因此,未来三个月客户可以考虑区间交易策略,选择6.80以上的机会结汇,选择6.60以下的机会买入外汇。